(注:本文由LMAX交易所为汇讯网FXShell提供,仅代表其观点。)

控制交易成本是交易者的权利,却被最后观望平台从交易者手中抢去了,因此绝大部分交易者都不曾拥有控制交易成本的权利。

而在学会控制真实交易成本前,交易者必须知道:实价流动性的市场数据更新率一般较最后观望流动性提供商要高出好几倍,交易者可通过价格优化来控制交易成本。

例如某资产买卖价格是2:4,交易者可能会要求以5立即成交,最后观望流动性只会应要求这样做,但实价流动性的价格可能在3、4、5区间快速震动,订单因此可能会以更好价格成交(3或4),这就是所谓的价格优化。

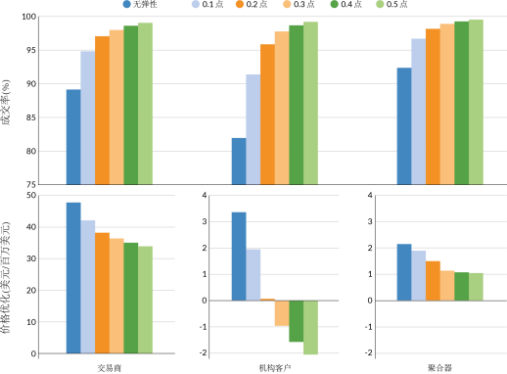

下图的上半部分是成交率,下半部分是价格优化(单位:美元/百万美元)。

通过调整弹性定价,便可利用降低价格优化来提高成交率,而不需要付出额外成本。

以机构客户为例,基本情况(即无弹性,图中深蓝色部分)下,成交率只有82%,但价格优化却超过3美元/百万美元。

若限价单增加0.2点的弹性定价(图中深黄色部分),结果是价格优化约为零,但成交率却升至超过95%,这就是提高成交率却不需要支付额外成本的方法。

如果真的要达到接近100%的成交率,那弹性定价就可设在0.5点,而成本只是增加约2美元/百万美元,意思是牺牲了价格优化而承受了一些不利滑点。

这是一种重要的成本控制方法——交易者在实价流动性平台可以通过调整弹性定价和成交率来完全掌控成本;而最后观望流动性平台不存在这种控制成本的方法,因为其价格优化率是零。

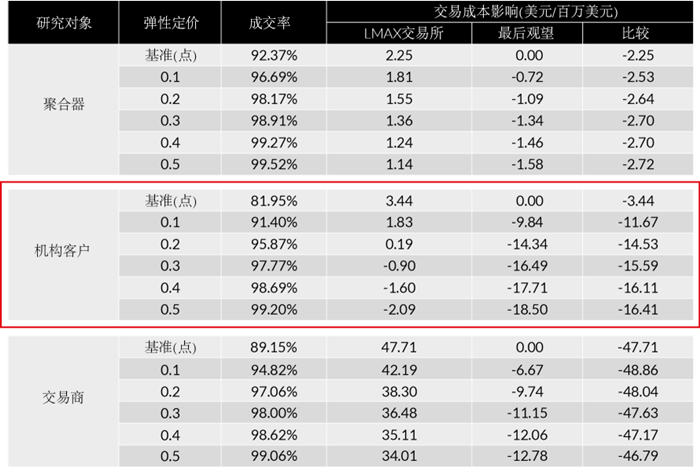

下表可以比较实价流动性和最后观望流动性平台在控制成本方面的差异。

以机构客户为例,如果要达至99.2%的成交率,最后观望平台的净成本是18.5美元/百万美元,比实价流动性平台要多16.41美元/百万美元。

总 结

如果利用实价流动性,则客户能够完全掌控成交质量;

而在有最后观望的平台,流动性提供商则是成交质量的掌控者。■

若想深入了解如何控制交易成本,可参考以下视频(22:27开始)

手机端观看请戳链接:LMAX交易成本分析白皮书详细教学

(责任编辑:Suqian)